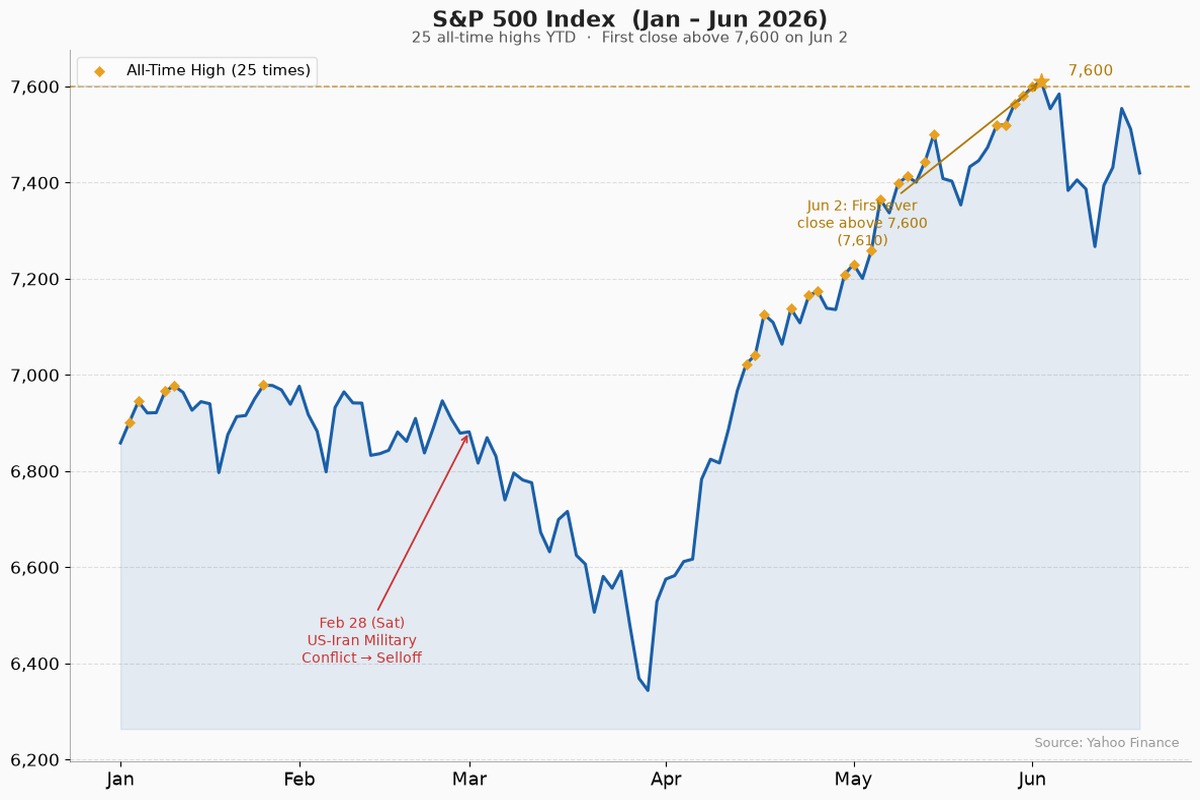

2026年6月の現在、S&P500指数は年初から25回の最高値更新を記録し、6月2日には史上初めて7,600ポイントを突破した。2月28日に勃発したアメリカとイランの軍事衝突、そしてそれ以来のホルムズ海峡封鎖による原油・ガソリン価格の高騰にもかかわらず、株式市場はアメリカ経済の力強い成長の勢いを映し出している。その背景には何があるのだろうか。

AI技術革命が巨大な市場投資の機会を生み出す

まず、経済成長の基本原理から説明したい。生産・流通・消費という経済活動を俯瞰すると、供給側の拡大、すなわち生産能力の向上こそが経済成長の起点となる。そのためには、設備と人員等を拡充するために投資が不可欠だ。シンプルに言えば、力強い経済成長には十分な投資が必要である。

ところが、自由市場に基づく資本主義では、投資活動は無数の投資家それぞれの判断に委ねられており、そのため、分散した意思決定が前提となる仕組みの中で、莫大な投資を一つの市場・一つの産業へ集中させることは、通常ほぼ不可能に近い。

ここに、AI発展の持つ意味が浮かび上がる。OpenAIやAnthropicといった先駆的なAI企業が開発した大規模言語モデル(LLM)は、人間の知能に匹敵し、一部の領域でそれを凌駕する能力を示した。これにより、近い将来に社会全体の生産性が飛躍的に向上するという期待が高まっている。

結果として、「AIの開発と応用に投資すれば将来高いリターンが得られる」という仮説は、もはや仮説の域を超え、市場の確信へと変わってきた。この確信が、AI開発の世界的中心地であるアメリカへの巨大な投資集中を生み出している。

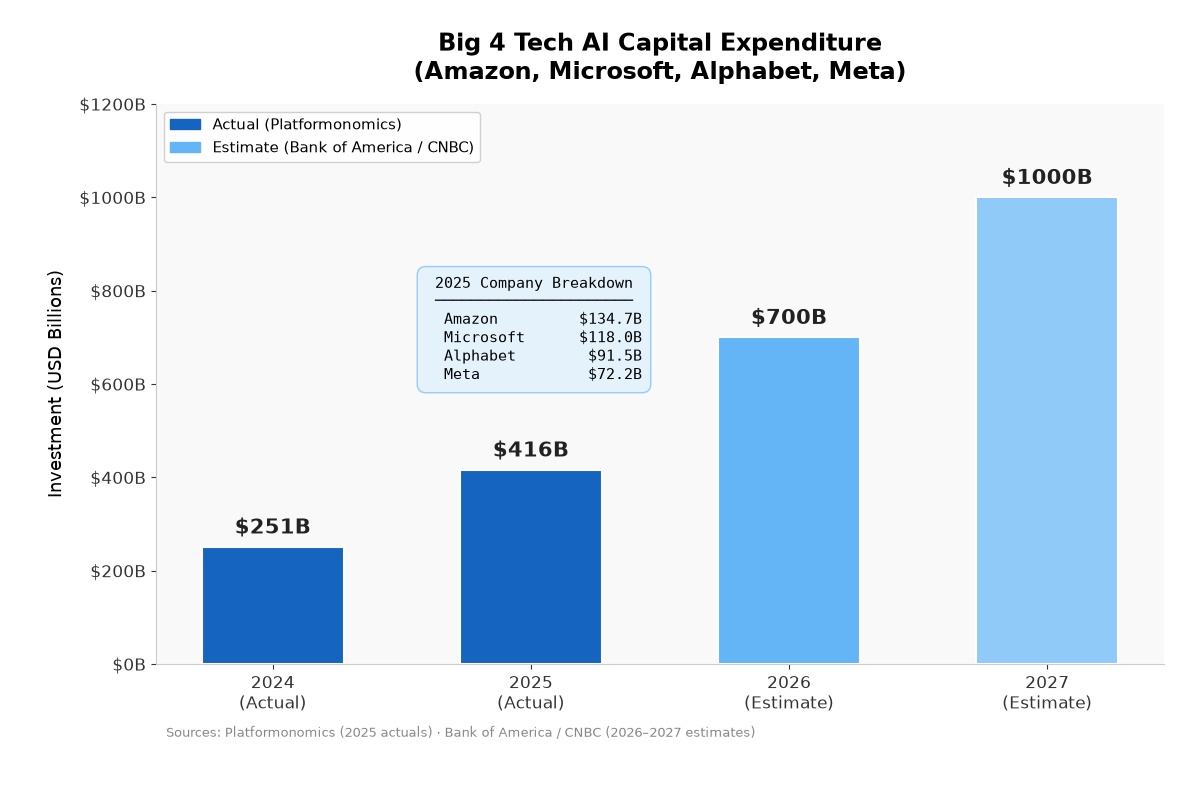

実績ベースで見ると、2025年のAmazon・Microsoft・Alphabet・Metaの4社だけで、設備投資は約4,162億ドルに達し、前年比66%増という驚異的な増加を記録した(Platformonomics調べ)。さらに、CNBCの記事によると、Bank of America等の調査・試算で、2026年に約7,000億ドル、2027年に約1兆ドルをAI設備に投資することが予想される。Investing.comの記事によると、Barclaysの分析で、2025年上半期のアメリカのビジネス固定投資の成長部分は、ほぼすべてはAI関連の投資で説明できる。

こうして、通常の資本主義において実現困難な「一点集中型の巨大投資」が、AIという共通目標のもとでアメリカに出現してきた。そしてこの投資は、データセンター・半導体・IT設備・電力インフラ・クラウドサービスなど幅広い産業へと波及し、アメリカ経済全体の成長を力強く牽引している。

アメリカ企業の収益性が記録的に高い — その内実

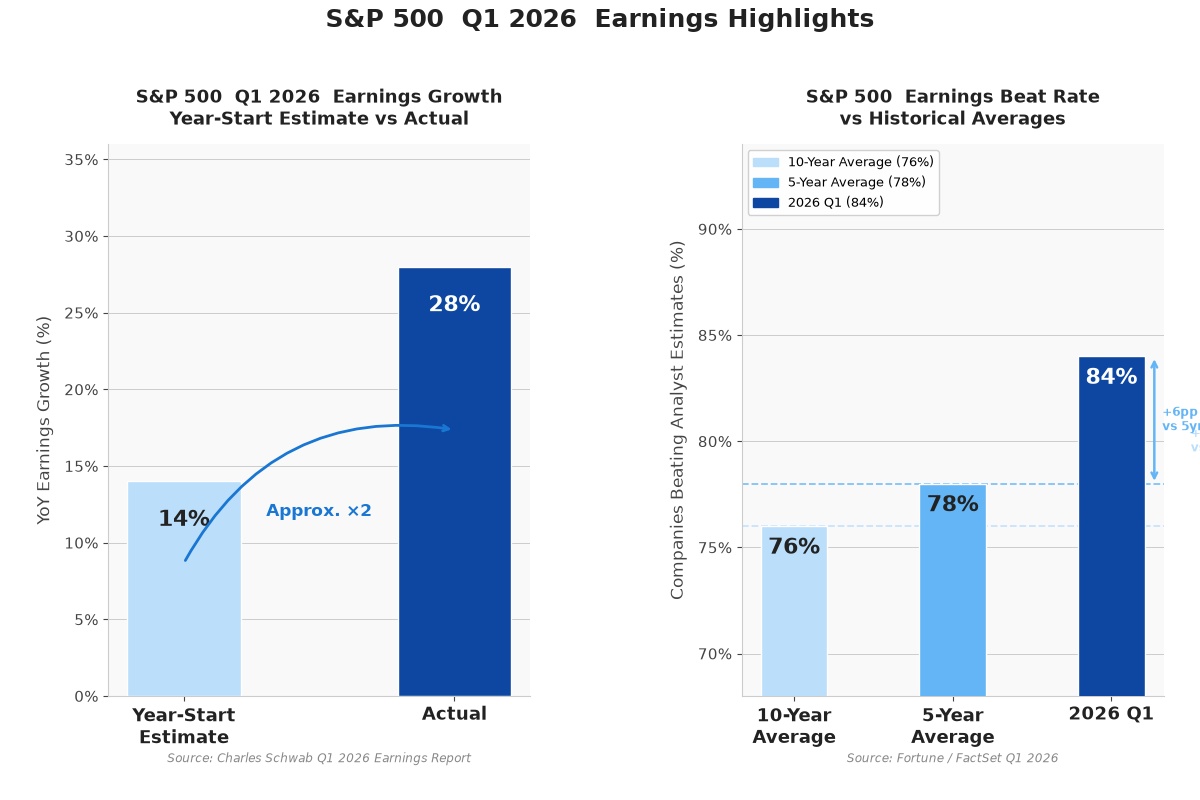

この巨額AI投資にともなって、アメリカ企業の収益性が記録的に向上している。Charles Schwabの2026年第1四半期決算報告によれば、S&P500の同四半期の利益成長率は前年同期比約28%に達し、年初の市場予測のほぼ2倍となった。また、Fortuneの報道では、同四半期に利益がアナリスト予測を上回った企業の割合は84%に達し、過去5年平均(78%)および過去10年平均(76%)を大幅に超えた。

ただし、この利益成長の内実を正確に読み解くことが重要だ。S&P500の記録的な成長率には、性質の異なる二つのチャネルが混在している。

第一は「AI投資の需要波及効果」だ。巨額の設備投資が半導体・データセンター・クラウドサービス・電力インフラへ直接流れ込み、それらセクターの売上と利益を急拡大させている。Goldman Sachsの分析によれば、2026年のS&P500利益成長のうち約半分は、こうしたAIインフラ関連企業が担うとされる。これはAIを「売る側」の話であり、アメリカが世界最大のAI投資集積地であるがゆえに生まれた構造的な恩恵だ。

第二は「AI活用による生産性向上効果」だ。企業がAIを実際の業務に導入し、効率化・コスト削減・品質向上を通じて収益性を高めるチャネルである。まだ萌芽段階にあるが、実績は着実に積み上がりつつある。Goldman Sachsの調査では、ソフトウェア開発とカスタマーサポートにAIを活用した企業で生産性が約30%向上したと報告されている。EYの調査では、AIに投資した組織の96%が生産性向上を実感し、57%が「顕著な改善」と回答した。カナダのCIBCは2026年第1四半期だけでAI活用により120万人時を効率化し、金融商品のコンバージョン率を44%向上させた実績を開示している。

この二つのチャネルが相乗することで、記録的な利益実績はさらに将来への楽観的な見通しを強固にしている。FactSetの分析によると、アナリストは2026年通年のS&P500の利益成長率を21〜23%と予測し、純利益マージンも13.9%と、FactSetが2008年に計測を開始して以来の最高水準が見込まれる。Goldman Sachsも、2026年のS&P500のEPS予測を340ドル(前年比+24%)に引き上げ、年末の株価目標を8,000ポイントに設定した。

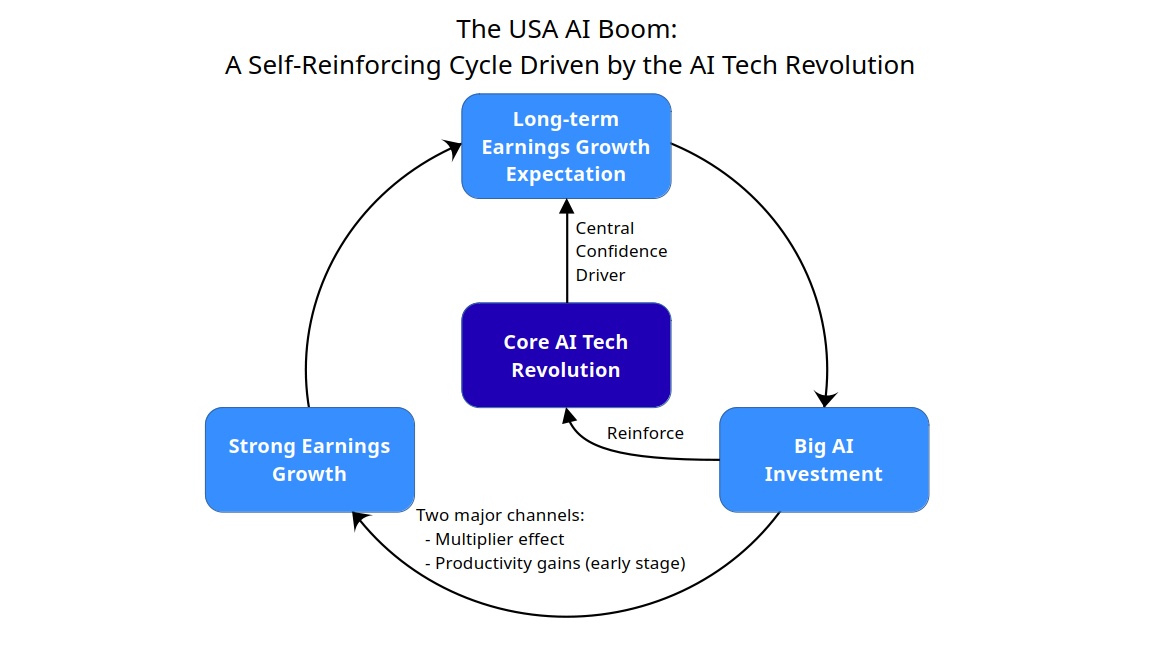

ここに、正の循環が生まれる。巨額のAI投資が波及効果として企業収益を押し上げ、その実績がアナリスト予測を繰り返し超過することで、企業と投資家の将来への確信がさらに強まる。その確信は株価の上昇と資産効果を通じて個人消費を支え、企業のさらなる投資意欲を刺激する。こうしてAI技術革命・AI投資の連鎖が起点となった収益成長の勢いが、需要側からも次の成長を下支えする構造を生み出しているのだ。

日本とアメリカの資本投資構造の明暗

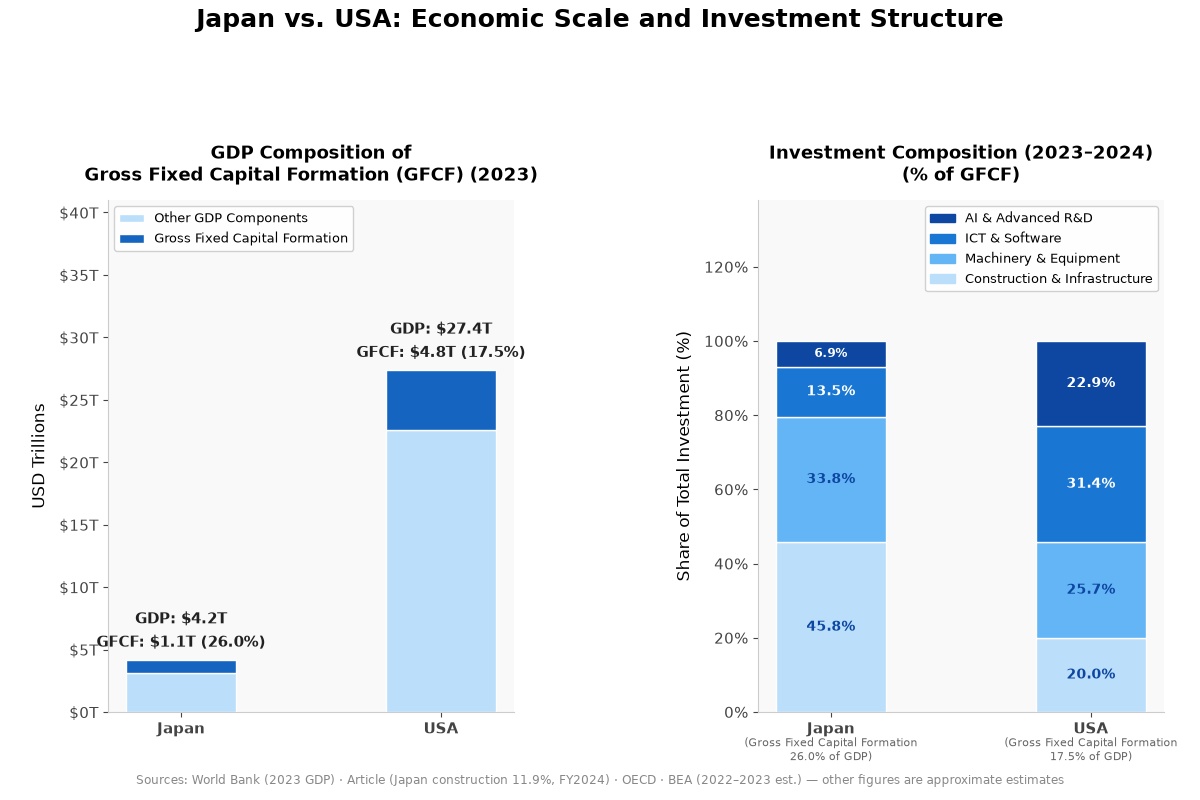

一見すると、日本の投資水準は低くない。世界銀行のデータによると、2023年の日本の総固定資本形成はGDP比26〜27%に達しており、同17.5%程度のアメリカを大きく上回る。投資の少ない国というイメージとは裏腹に、日本は先進国の中でも投資比率が高い部類に入るのだ。

しかし、問題はその中身にある。日本の高い投資比率の大部分は、建設・インフラ投資が占めている。Statistaのデータによると、2024年度の建設投資はGDP比11.9%と依然として高く、その内訳では道路インフラが建設投資全体の約66%を占める。また、機械・設備投資の1人当たり額は3,164ドルでOECD12位と水準自体は悪くないが、アメリカの4,217ドル(5位)には届かない。すなわち日本の投資は、道路・橋梁・工場・製造設備といった有形の物的資本に集中しており、AIやデジタルといった次世代の成長エンジンへの配分が圧倒的に不足している。

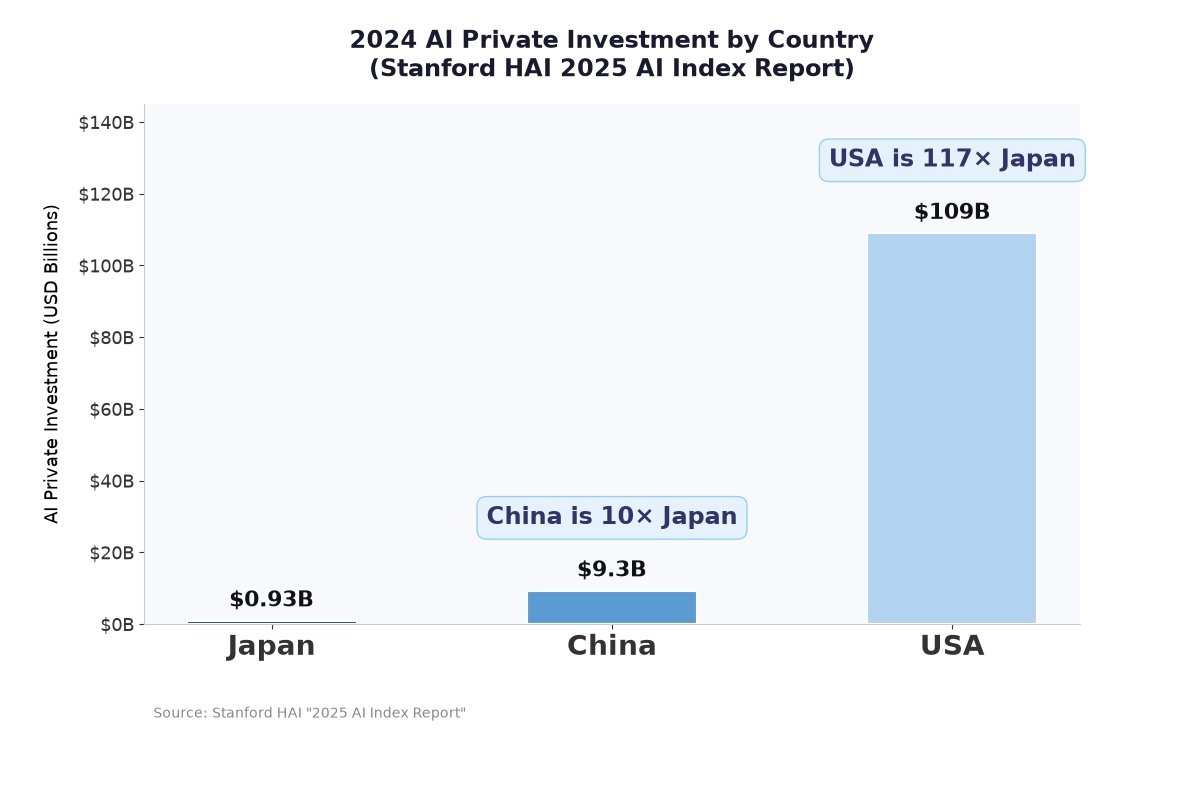

その差は、AI投資の数字に如実に表れる。Stanford HAIの「2025 AI Index Report」によると、2024年のAI民間投資額はアメリカが1,090億ドル、中国が93億ドルであるのに対し、日本はわずか9.3億ドルに過ぎない——アメリカの117分の1、中国の10分の1という水準だ。スタートアップ育成の要であるベンチャーキャピタル投資でも、日本市場の規模はアメリカの約64分の1、GDP比では10分の1にとどまる。さらに内閣官房「新しい資本主義」基礎資料によると、2000年から2022年にかけての研究開発投資の伸びはアメリカが2.12倍に達したのに対し、日本は1.35倍と、成長投資の絶対量でも相対的な勢いでも、大きく見劣りしている。

短中期で日本経済ブームを形成するための最優先論点

ではこの差を前提に、日本は何を優先すべきか。

AI投資を単純に増加させればよいというわけではない。日本のLLMをはじめとするAI基礎技術は、アメリカや中国に対して明確に劣後しているのが現状だ。OpenAIやAnthropicのモデルが世界標準を定め、中国もDeepSeekやAlibabaのQwenなどが急追するなか、日本発のLLMは規模・性能ともに及ばない。投資対効果の優位性を示せない分野に、アメリカ型の大規模投資集中を呼び込むことは、現時点では構造的に難しいと言わざるを得ない。

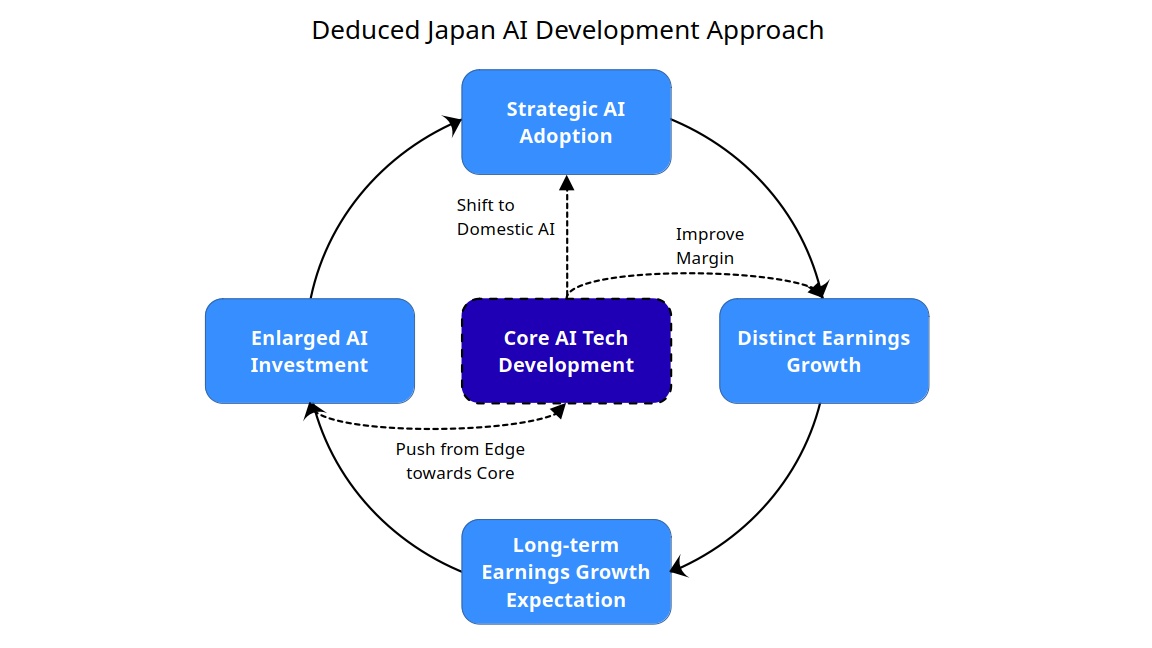

ここで、アメリカ企業の記録的な収益成長のもう一つのチャネルを思い起こしたい。それはAI基礎技術への投資そのものではなく、AI活用による生産性向上である。AIを活用する企業が実績として高い収益成長を示し、その実績が将来への楽観的な見通しを生み、さらなる投資と経済活動を呼び込むという正の循環だ。日本においても同じロジックが成立する余地がある。AI活用による生産性向上と収益性の大幅改善を、企業が実績として市場に示すことができれば、それは将来の高収益性への市場期待へと転化し、同様の正の循環を呼び起こす起爆剤となり得るのだ。

したがって、今の日本経済が問うべき本質的な論点は、「いかにしてLLM等のAI基礎技術に大規模投資するか」ではない。「いかにしてAIを有効活用し、企業の生産性と収益性を大幅に引き上げるか」——これこそが、一年から数年以内に、日本が経済ブームを独自の形で実現するための最優先論点である。

先端AI技術は、国の競争力を維持するための不可欠要素であることがもはや明白だ。だからこそ、このAI技術力を実現するために明確な発展の道筋が必要だ。その姿はすでに見え始めている。AI活用により企業の収益性を大幅に引き上げ、それにより投資を循環的に増加させ、次にAI活用からコアAI技術開発に重心をリバランスさせ、さらに収益のマージンを改善させる — こういった浮かび上がってきたAI発展のアプローチは、現在起きているアメリカのAIブームが日本に示すメッセージではないだろうか。